こんにちは、ハムスター社長です🐹

私は、現在(2023年4月)産休中です。

産休中にFPの勉強を趣味でやっているのです。

FPの試験項目で出てくる1分野に「生命保険」があります。

なかなかにややこしいです(笑)

そこで今回は、FP必須科目「生命保険」について解説していきたいと思います。

「生命保険」の中でも、基本の部分を重点的にやっていきます。

はい、目次!

生命保険の基本

まず、生命保険の基本知識について記載していきます。

(1)生命保険とは?

生命保険のそもそもの意味はこちらです。

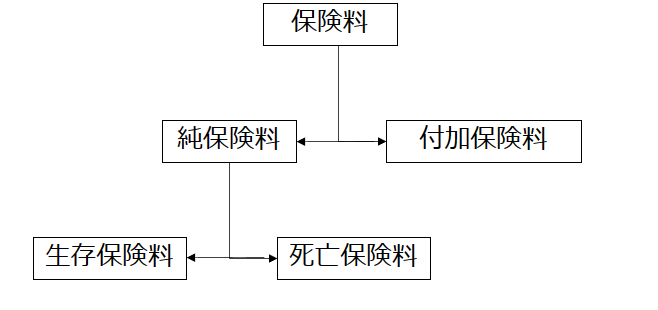

(2)生命保険料の構成

生命保険料は、

・純保険料(保険会社が支払う保険金にあてられる部分)

・付加保険料(保険会社が事業を維持するための費用)

で構成されています。

また純保険料は

・死亡保険料(死亡保険金の支払いにあてられる部分)

・生存保険料(生存保険金の支払いにあてられる部分)

に分けられます。

保険料の構成を、図で表すとこうなります。

また、生命保険料は、

・予定死亡率

・予定利率

・予定事業費率

の3つの予定基礎率に基づいて計算されています。

1つずつ解説していきます。

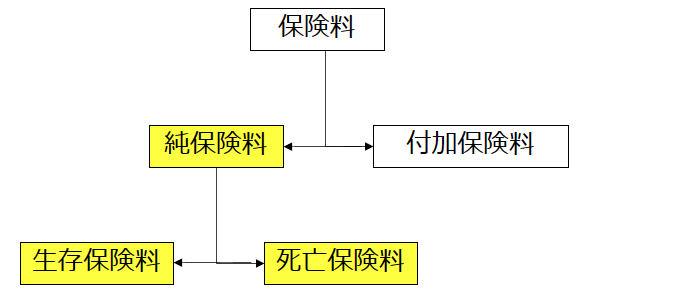

予定死亡率

予定死亡率が低ければ(死亡する人が少なければ)、保険料は下がります。

予定死亡率は、純保険料を算定するときに使用します。(下図の黄色部分)

予定利率

予定利率が上がれば(運用がうまくいって収益が上がれば)、保険料は下がります。

予定利率は、純保険料を算定するときに使用します。(下図の黄色部分)

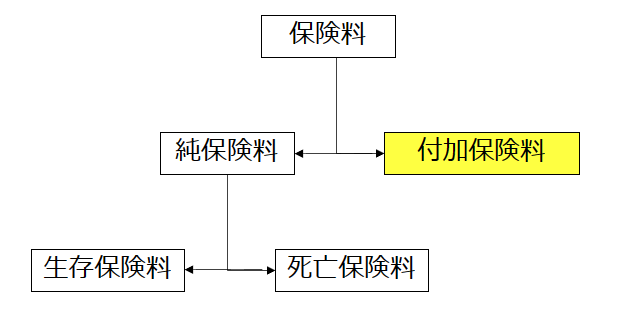

予定事業費率

予定事業費率が下がれば(事業経費がかからなければ)、保険料は下がります。

予定事業費率は、付加保険料を算定するときに使用します。(下図の黄色部分)

(3)生命保険の種類

生命保険は、

・死亡保険

・生存保険

・生死混合保険

の3種類があります。

死亡保険

被保険者が死亡または高度障害になった場合、保険金(※1)が支払われる保険。

生存保険

一定期間が終わるまで被保険者が生存している場合、保険金(※1)が支払われる保険。

生死混合保険

死亡保険と生存保険を組み合わせた保険。

※1

生命保険で、よく疑問に思うこと

生命保険でよく疑問に思うことを紹介していきます。

(1)生命保険と死亡保険と医療保険の違いとは?

生命保険、死亡保険、医療保険、、、

よく似ているネーミングの保険を寄せ集めると、

どれがなんのための保険かわかりにくいですよね。

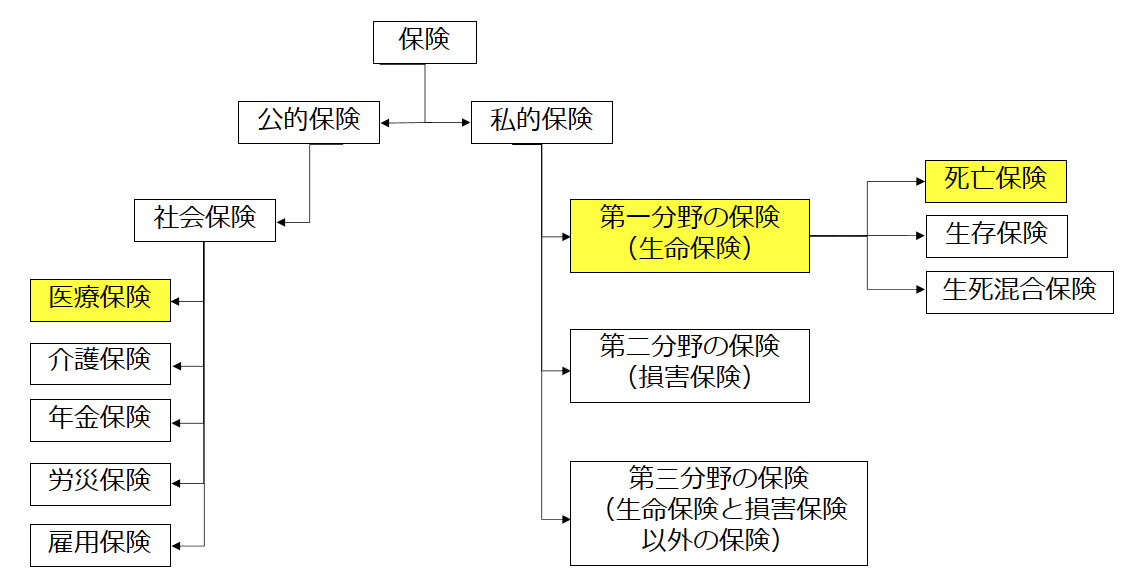

3種の保険は、保険の枝分かれ図を確認すれば、わかりやすいです。

まず、保険は公的保険と私的保険に分かれます。

公的保険 → 医療保険

私的保険 → 生命保険、死亡保険

に分類されます。

さらに、生命保険の一種が死亡保険になります。

(生命保険 ≒ 死亡保険 ということなります。)

生命保険、死亡保険、医療保険の違いをまとめると下記になります。

・医療保険 → 公的保険の1種である。

・生命保険 → 私的保険の1種である。

・死亡保険 → 私的保険の1種かつ、生命保険の1種である。

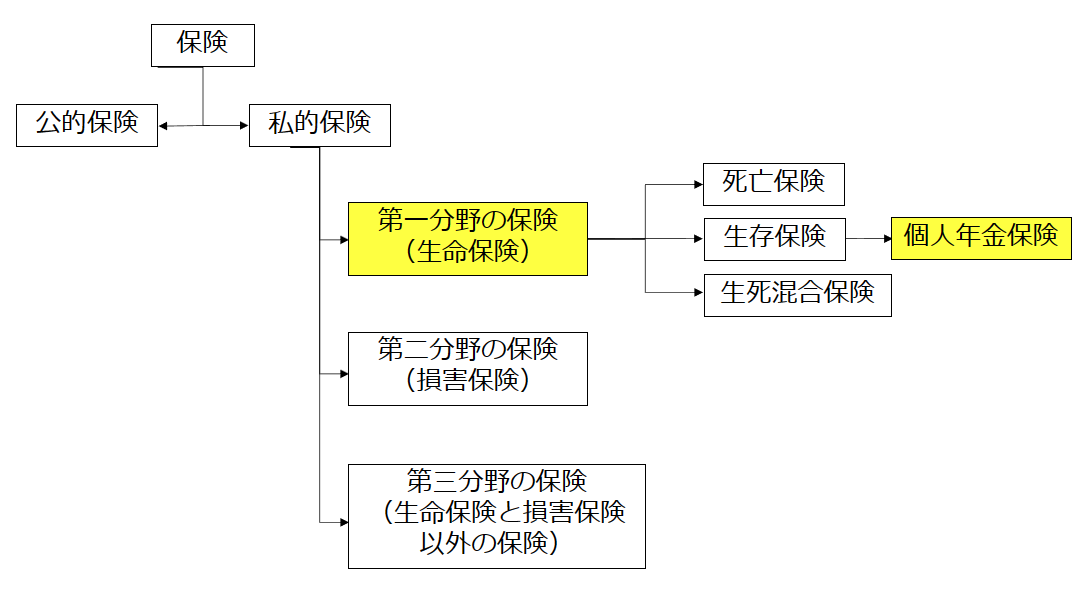

(2)個人年金保険と生命保険の違いは?

まず、個人年金保険の意味を確認しましょう。

結論、個人年金保険は生命保険の1種です。

なので、個人年金保険と生命保険は完全に異なるものではありません。

保険の構成図で確認しましょう。

保険は、公的保険と私的保険に分かれます。

生命保険は、私的保険の1種です。

個人年金保険は、生命保険の1種です。(生存保険の1種)

個人的意見ですが、

生命保険に年金要素を組み合わせた「個人年金保険」の必要性がいまいちわかりません。

年金が必要であれば「私的年金」を契約したらいいのに、と思います。。。

(3)生命保険の保険料が払えなくなった時は、どうする?

もちろん、変なリボ払いの広告ではありません(笑)

生命保険を継続させるためにある、

ちゃんとした制度を一気に紹介しています。

(4)生命保険はどんな種類があるの?

生命保険には、様々な種類があります。

基本的な生命保険は

・定期保険

・終身保険

・養老保険

があります。

他には、保険にプラスアルファの役割をもつ生命保険もあります。

例えば、

アカウント型保険 (保険+銀行口座の役割)

変額保険 (保険+資産運用の役割)

です。

(5)生命保険料控除によって、払いすぎた税金が返ってくる?

生命保険料を支払っていると、年間の保険料支払い額によって

所得税から控除を受けることをができます。

この控除を受けるためには、

年末調整か確定申告で年間の生命保険料支払い額を申告してください。

契約している生命保険が、

新契約で保険料は8万円を超す場合、

最大4万円控除されます。

(旧契約で保険料は10万円を超す場合、最大5万円控除されます。)

いかがでしたでしょうか?

生命保険って身近なワードですが、

勉強してみると案外奥が深い・・・(笑)

この記事がちょっとでも多くの人の参考になれば嬉しいです(/・ω・)/

以上、ハムスター社長でした🐹

コメント