こんにちは、ハムスター社長です🐹

連日「生命保険」についての投稿を行っています。

それぐらい生命保険って奥が深いんですね。

一言に「生命保険」といっても様々な種類があります。

そこで今回は「生命保険の種類」についてご紹介していきます。

はい、目次!

目次

基本的な生命保険の種類

まず、基本的な生命保険について紹介していきます。

生命保険は

・定期保険

・終身保険

・養老保険

に3種類に分けられます。

1つずつ紹介していきます。

(1)定期保険

定期保険の特徴は

- 保険料が掛け捨て

- 満期保険金がない

- 保険料が安い(終身保険、養老保険に比べて)

などがあります。

また定期保険は、保険金の支払われ方によって4つのタイプに分かれます。

それが

・平準定期保険

・逓減(ていげん)定期保険

・逓増(ていぞう)定期保険

・収入保障定期保険

・平準定期保険

・逓減(ていげん)定期保険

・逓増(ていぞう)定期保険

・収入保障定期保険

になります。

1つずつ紹介していきます。

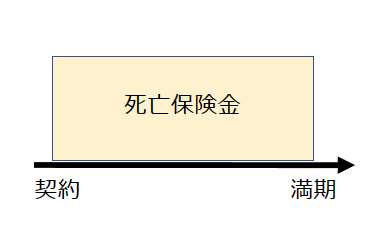

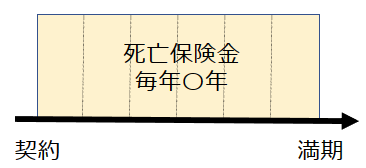

平準定期保険

縦軸を保険金額、横軸を時間軸で表すと、こんなイメージです。

逓減(ていげん)定期保険

縦軸を保険金額、横軸を時間軸で表すと、こんなイメージです。

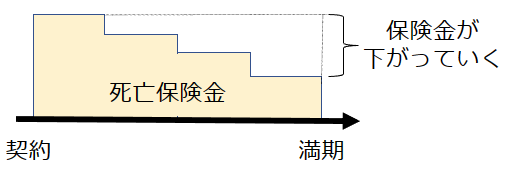

逓増(ていぞう)定期保険

縦軸を保険金額、横軸を時間軸で表すと、こんなイメージです。

収入保障定期保険

縦軸を保険金額、横軸を時間軸で表すと、こんなイメージです。

(2)終身保険

終身保険の特徴は

- 解約時の解約返戻金が多い

- 満期保険金がない

- 貯蓄性が高い(定期保険に比べて)

などがあります。

(3)養老保険

他の生命保険の種類

定期保険、終身保険、養老保険のほかの生命保険は

・定期保険特約付終身保険

・利率変動型積立終身保険(アカウント型保険)

・団体保険

・こども保険(学資保険)

・変額保険

があります。

これを紹介していきます。

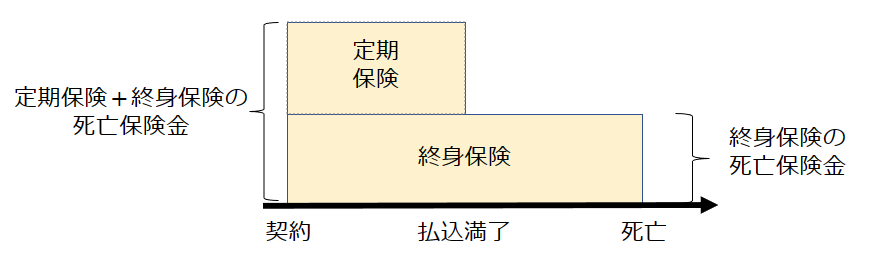

(1)定期保険特約付終身保険

例えば、

「子どもが高校卒業するまでは保証を厚くしたいから、

終身保険に定期保険を特約でつける」といった感じで

定期保険特約付終身保険を契約する人もいます。

定期保険特約付終身保険には、タイプが2つあります。

・全期型

・更新型

です。

全期型の定期保険特約付終身保険

定期保険の期間を、終身保険の保険料支払い期間を同じ期間で設定した保険。

(定期保険の期間 = 終身保険の保険料支払い期間)

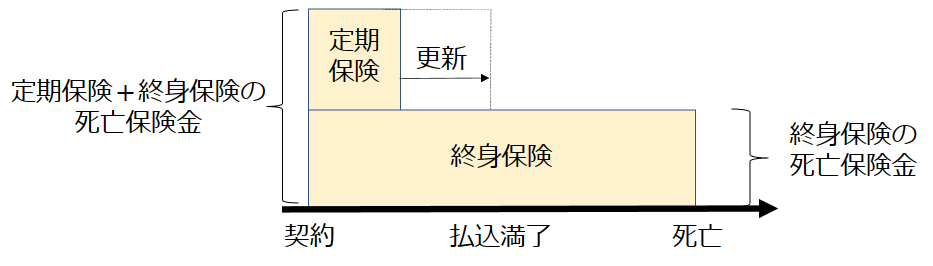

更新型の定期保険特約付終身保険

定期保険の期間を、終身保険の保険料支払い期間よりも短く設定した保険。

(定期保険の期間 < 終身保険の保険料支払い期間)

注意点として、

定期保険の保険料は、更新ごとに高くなります。

(更新時の年齢で保険料が再計算されるので)

(2)利率変動型積立終身保険(アカウント型保険)

アカウント=口座 のことです。

保険 + 銀行口座の役割を果たす部分 がくっついてるので、

アカウント型保険といいます。

アカウント型保険といいます。

保険料払込期間が終了したあとは、

積立金を終身保険や年金に移行することが可能です。

積立金を終身保険や年金に移行することが可能です。

(3)団体保険

団体保険には

・総合福祉団体定期保険

・ヒューマンバリュー特約

があります。

総合福祉団体定期保険

保険金の受取人は、被保険者の遺族または法人です。

(法人の場合、被保険者の承諾が必要)

(法人の場合、被保険者の承諾が必要)

ヒューマンバリュー特約

役員・従業員が死亡した場合、

法人は、その役員・従業員が生み出していた利益を喪失してしまいます。

そのような事態に備えてるいための特約です。

(4)こども保険(学資保険)

原則として、

親 → 契約者

子ども → 被保険者

となります。

親 → 契約者

子ども → 被保険者

となります。

親が死亡した場合、

それ以降の保険料は免除され、進学祝い金や満期保険金を受け取ることができます。

それ以降の保険料は免除され、進学祝い金や満期保険金を受け取ることができます。

(5)変額保険

変額保険の資産は、

定額保険の資産(保険金や解約返戻金が一定の保険とは別の口座で運用されます。

定額保険の資産(保険金や解約返戻金が一定の保険とは別の口座で運用されます。

変額保険には、

・終身型(保証が一生続くもの)

・有期型(保証が一定期間のもの)

・終身型(保証が一生続くもの)

・有期型(保証が一定期間のもの)

があります。

変額保険の注意点として、

・死亡保険金と高度障害保険金には最低保証がある

・満期保険金と解約返戻金には最低保証がない

があります。

・死亡保険金と高度障害保険金には最低保証がある

・満期保険金と解約返戻金には最低保証がない

があります。

いかがでしたでしょうか?

なかなかにボリューミーだったのではないでしょうか。

生命保険は、保険にプラスアルファで特典がつけられている(口座や資産運用)ので、

種類が多く、ややこしいです。

種類が多く、ややこしいです。

個人的な意見ですが、

生命保険を契約するときは、シンプルな保険の契約をお勧めします!

(貯蓄を目的にしているのであれば利率が高い銀行に貯金をする、

資産運用を目的にしているのであれば自分で証券口座を開設して資産運用する、など)

生命保険を契約するときは、シンプルな保険の契約をお勧めします!

(貯蓄を目的にしているのであれば利率が高い銀行に貯金をする、

資産運用を目的にしているのであれば自分で証券口座を開設して資産運用する、など)

契約している生命保険が複雑で、完全に理解できていない方は、

生命保険の見直しをしましょう。

そんな方は、生命保険の保険料が高すぎても気にしていないのではないでしょうか?

生命保険の見直しをしましょう。

そんな方は、生命保険の保険料が高すぎても気にしていないのではないでしょうか?

この記事がちょっとでも多くの人の参考になれば嬉しいです(/・ω・)/

以上、ハムスター社長でした(/・ω・)/

コメント