こんにちは、ハムスター社長です🐹

現在、物価高騰真っ只中!

「少しでも毎月の固定費を見直したい・削りたい」

と思っている方も多いのではないでしょうか。

そんなあなたに本日は

「生命保険の保険料が払えないときの解決方法」

をご紹介します。

もちろん変なリボ払いの宣伝ではありません(笑)

生命保険を継続させるためにある、

ちゃんとした制度なのでその制度を一気に紹介していきます。

それでは、目次!

生命保険料を一時的に払えないとき、どうする?

生命保険料の支払いを一時的にできない場合の対処法を紹介します。

(1)生命保険料の猶予期間内に、支払いを行う

生命保険料の支払日に支払ができなかったとき、契約はすぐに失効されません。

なぜなら、生命保険には 猶予期間 があるからです。

生命保険の猶予期間は、払い込み方法によって異なります。

保険料の払い込み方法は、

・一時払い

・年払い

・半年払い

・月払い

などがあります。

この中で

・月払い

・年払い、半年払い

の猶予期間を紹介します。

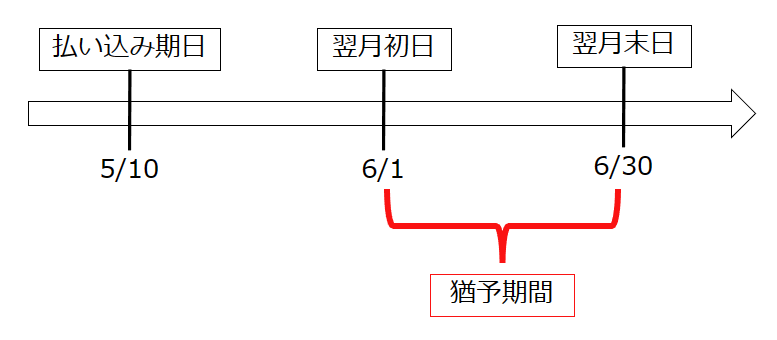

月払い生命保険の猶予期間

月払い生命保険の猶予期間は、払い込み期月の翌月初日から末日まで です。

例を挙げると

払い込み期日:5/10 のとき

月払い生命保険の猶予期間:6/1~6/30

になります。

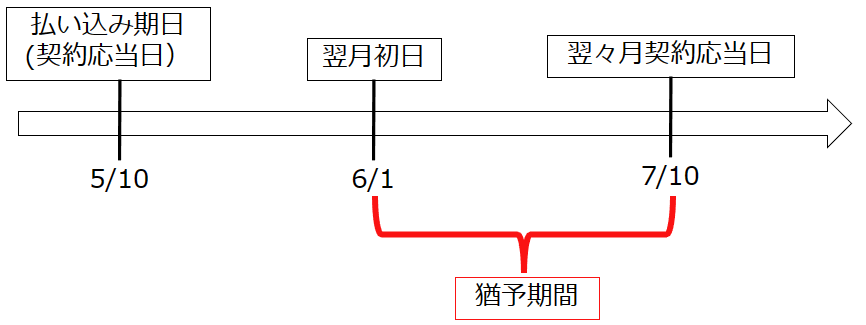

年払い、半年払い生命保険の猶予期間

年払い、半年払い生命保険の猶予期間は、

払い込み期月の翌月初日から翌々月契約応当日まで です。

例を挙げると

払い込み期日:5/10 のとき

月払い生命保険の猶予期間:6/1~7/10

になります。

(2)生命保険を失効したあと、復活手続きを行う

猶予期間を過ぎても支払いをしなかった場合、生命保険は失効します。

生命保険を失効した場合でも、

一定期間内に所定の手続きを行えば

生命保険を復活することが可能です。

生命保険を復活させる場合は、

未払いの保険料を支払う必要がありますので、注意が必要です。

また、健康状態によっては復活できない場合もあります。

生命保険料を継続的に払えないとき、どうする?

生命保険料の支払いを継続的にできない場合の対処法を紹介します。

(1)振替貸付制度を利用する

振替貸付制度を利用するためには、

生命保険に 解約返戻金がある保険契約 でなければいけません。

振替貸付制度には、

・自動振替貸付制度

・契約者貸付制度

があります。

自動振替貸付制度

保険料の支払いがなかった場合、保険会社が解約返戻金を限度として、

自動的に保険料を立て替えてくれる制度です。

契約者貸付制度

解約返戻金のうち一定範囲内で、

保険会社から融資の貸し付けを受けられる制度です。

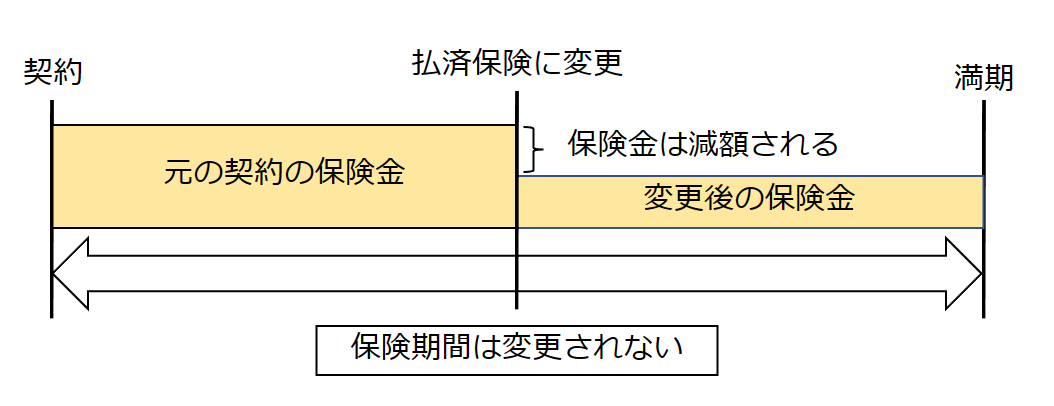

(2)払済保険を利用する

払済保険に変更した後、保険料についている特約部分は消滅します。

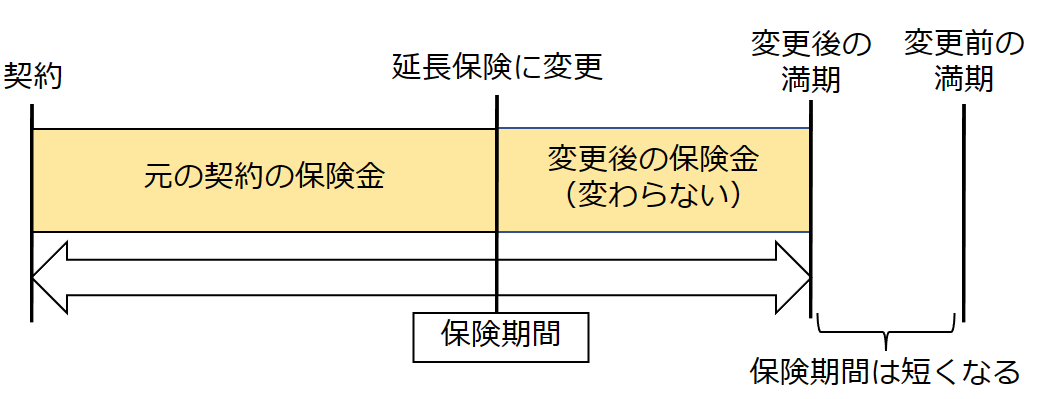

(3)延長保険を利用する

延長保険に変更した後、保険料についている特約部分は消滅します。

(払済保険と一緒ですね。)

(4)契約転換制度を利用する

また、保険料は転換時の年齢、保険料率によって計算されます。

(5)保険の見直しを検討する

そもそもの話になりますが、保険料が払えなくなったら保険の見直しを検討しましょう。

生命保険は私的保険(任意加入の保険のこと)の一部になります。

日本国民であれば、公的保険=社会保険に強制的に加入しています。

個人的見解になりますが、

公的保険に入っていれば私的保険は必要ではないかと思っております。

なぜなら、日本の社会保険(公的保険)の保障内容が手厚いからです。

また、公的保険だけではなく私的保険の生命保険が必要!!と思う場合は、

別の保険に加入することも考えてはいかがでしょうか?

いかがでしたでしょうか?

本日は、生命保険料が払えなくなった時の対処法をご紹介しました。

生命保険料が払えなくなった時、

リボ払いなどの融資を組むことよりも

上記の方法をまず検討してから、にしてくださいね。

この記事がちょっとでも多くの人の参考になれば、と思います(/・ω・)/

以上、ハムスター社長でした🐹

コメント