こんにちは、ハムスター社長です🐹

ただいまFPの勉強真っ最中です(/・ω・)/

ということで今回は、FPの必須内容である「保険」について

記事を書いていきたいと思います。

保険の基本

「保険」というワードはよく聞くけど、

保険の中身を知り尽くしている人は少ないものです!

ここでは「保険の基本知識」を紹介していきます。

(1)保険の役割

日常生活には様々なリスクが存在しています。

日常生活におけるリスクとして

・死亡するリスク

・自動車のリスク

・他人のものに対するリスク

などがあります。

これらのリスクに備えることが、保険の役割です。

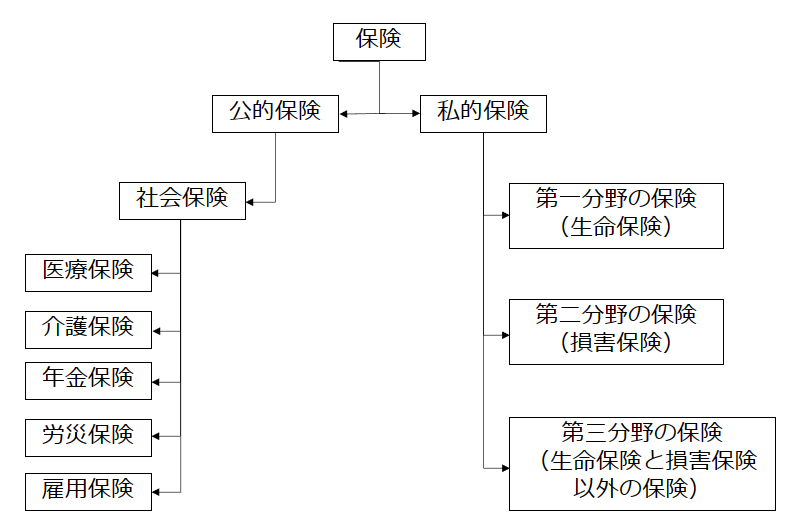

(2)保険には「公的保険」と「私的保険」がある

保険には

・公的保険(国や地方公共団体が運営している)

・私的保険(民間の保険会社が運営している)

があります。

保険の全体像は下図です。

一言で「保険」といってもこれだけ枝分けできます。

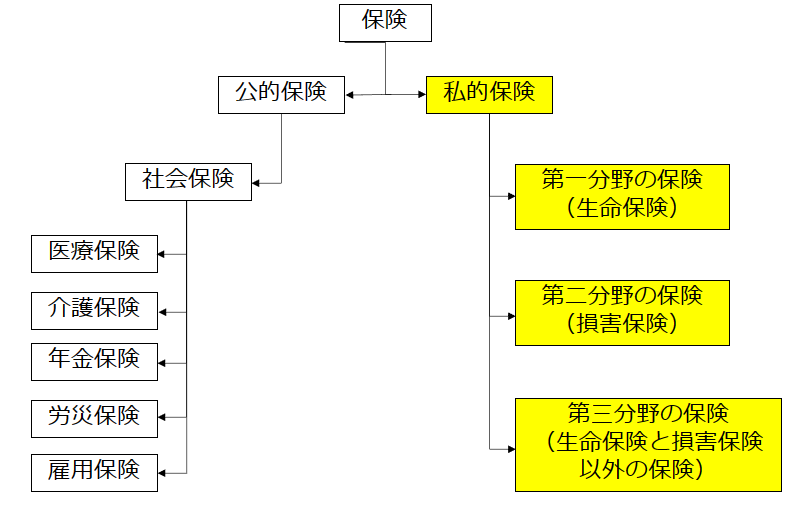

(3)私的保険は3つの分野に分けられる

上図の黄色部分を紹介していきます。

生命保険(第一分野の保険)

生命保険とは、人の生死に関して保証をする保険です。

例えば、

・終身保険

・定期保険

・養老保険

・個人年金保険

があります。

損害保険(第二分野の保険)

損害保険とは、偶然の事故で発生した損害を補填する保険です。

例えば、

・火災保険

・自動車保険

・自賠責保険

があります。

生命保険と損害保険以外の保険(第三分野の保険)

第三分野の保険とは、人のケガや病気に備える保険です。

例えば、

・医療保険

・介護保険

・傷害保険

・がん保険

・所得補償保険

があります。

保険の法律について

保険の法律に関して

・保険法

・保険業法

を紹介していきます。

(1)保険法

保険法とは、保険契約に関するルールを定めた法律です。

保険法の主な内容は次の通りです。

・保険契約者の保護のため、以下①②の規定などがある

① 契約締結時の告知に関する規定

② 保険金の支払い時期に関する規定

・保険契約の終了(解除)に関する規定がある

・原則として、契約者に不利な内容は無効とする

・時効(保険給付請求権は3年、保険料請求権は1年)を定めている ※1

・被保険者と保険契約者が異なる場合は、原則として被保険者の同意が必要である

保険料請求権とは、保険会社が被保険者に保険料を請求する権利です。

名前が似てるので、ちょっとややこしいですが、意味は全然違います。

ちなみに、

保険金は、保険会社が被保険者(または受取人)に払うお金です。

保険料は、被保険者が保険会社に払うお金です。

(2)保険業法

保険業法とは、

保険会社の運営や保険募集の確保から保険契約者を守るための法律です。

保険業法の主な内容は次の通りです。

・保険業を行う者は、内閣総理大臣の登録を受ける必要がある。

・保険契約の締結・保険募集に関して、保険契約者に対し、

以下①~④の行為を行うことは禁止する。

① 保険契約者などに対し虚偽のことを告げたり、

また、保険契約のうち、重要事項を告げない行為

② 保険契約者などに対し不利益となる事実を言わずに、既存の保険契約を消滅させて、

新たな保険契約の申し込みをさせる等の行為

③ 保険契約者などに対し保険料の割引など、特別な利益の提供をする行為

④ 保険契約者などに対し資産運用の結果によって配当などの金額が変わる保険について、

利益が生じることが確実であると誤解をさせるおそれのあることを告げる行為

・保険会社などは、顧客の意向を把握し、これに沿った保険商品を販売しなければならない

・保険募集の際、顧客が保険に加入するかどうかを判断するのに

必要な情報の提供しなければならない

保険契約者の保護について

保険契約者を保護する3つの団体や制度について紹介していきます。

(1)保険契約者保護機構

保険契約者保護機構は、

保険会社が破綻した場合、保険契約者を保護するために設立された法人です。

生命保険会社・損害保険会社は、

それぞれ生命保険契約者保護機構・損害保険契約者保護機構へ加入義務があります。

「生命保険契約者保護機構」の保護内容

破綻時点の責任準備金(※2)の90%まで補償

※2

責任準備金とは、保険会社が将来支払う保険金などのために積み立てておく金額

「損害保険契約者保護機構」の保護内容

保険金の80~100%を保障

(2)クーリングオフ制度

クーリングオフ制度とは、

一度保険を契約した後でも一定の要件を満たせば、

消費者側から契約を取り消せる制度です。

クーリングオフ制度を利用するには、

契約の申込日

または

クーリングオフについて記載された書面を受け取った日

のいずれか遅い日から8日以内に、申し込みの撤回・解除を書面で行います。

(3)ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、

通常予測できないリスクが発生した場合、保険会社に支払い能力があるかどうか

を判断する指標です。

ソルベンシー・マージン比率は、数値が高いほど、支払い能力が高いです。

ソルベンシー・マージン比率は200%を下回ると、金融庁から早期是正措置が発動されます。

いかがでしたでしょうか。

保険契約をするとき、保険業者から「がーっ」と大量の内容を説明されますよね。

私は正直、その場ですべてを理解できませんでしたw

改めてここで勉強できて、

あの保険業者はこのことを言ってたんだなっていうのを理解できてよかったと思います。

保険契約の時にすべてを理解しておくのが一番いいんですけどね。

以上、ハムスター社長でした🐹

コメント