こんにちは、ハムスター社長です🐹

生命保険について、連日投稿しております。

ということで今回は、「生命保険料控除」について解説していきます。

生命保険料控除の基本

生命保険料控除の基本について、解説していきます。

(1)生命保険料控除とは?

(2)生命保険料控除の種類

生命保険料控除は3種類に分けられます。

・(一般の)生命保険料控除

・個人年金保険料控除

・介護保険料控除

(3)生命保険料控除を受けられる人は?

生命保険料控除は、下記保険料を払っている人、全員が対象です。

・(一般の)生命保険料控除

・個人年金保険料控除

・介護保険料控除

(4)生命保険には、旧契約と新契約がある

平成22年度(2012年)税制改正によって、生命保険料控除制度が改正されました。

なので、

2011年12月31日以前に契約した生命保険 → 旧契約の生命保険

2012年1月1日以降に契約した生命保険 → 新契約の生命保険

として区別しています。

生命保険料控除額を計算するうえで、

あなたが契約した生命保険が旧契約か新契約かによって控除額が変わるので、

注意が必要です。

また、

旧契約 → 生命保険、個人年金保険

新契約 → 生命保険、個人年金保険、介護保険

が対象になります。

(介護保険であれば、否応なしに「新契約」の控除額で計算してOKです)

(5)生命保険料控除額は?

生命保険料の控除額は、下記計算式によって求めることができます。

ちなみに控除できる税金は、所得税です。

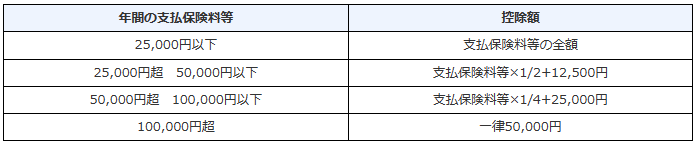

新契約生命保険の場合、控除額は?

新契約生命保険では、身体の障害のみに基因して保険金が支払われる契約(災害割増特約、傷害特約など)に係る保険料は生命保険料の対象外なので、注意が必要です。

年間の保険料支払額が8万円を超える場合、控除額が4万円になります。

新契約の生命保険控除は、

・(一般の)生命保険料控除

・個人年金保険料控除

・介護保険料控除

の3種類があるので、

1年間に生命保険料8万円超、個人年金保険料8万円超、介護保険料8万円超を支払った場合、

控除額は最大12万円になります。

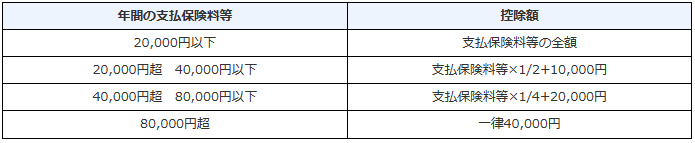

旧契約生命保険の場合、控除額は?

年間の保険料支払額が10万円を超える場合、控除額が5万円になります。

旧契約の生命保険控除は、

・(一般の)生命保険料控除

・個人年金保険料控除

の2種類があるので、

1年間に生命保険料10万円超、個人年金保険料10万円超、を支払った場合、

控除額は最大10万円になります。

(6)個人年金保険料控除を受けるには、ある条件が必要

まず、個人年金保険の意味を確認しましょう。

個人年金保険は、「年金」と言う文字が入っていますが、生命保険の1種です。

ややこしい( ^ω^)・・・

生命保険料控除と別枠で、個人年金保険の控除を受けるには、下記条件が必要です。

・年金受取人が契約者または配偶者のどちらかであること

・年金受取人=被保険者であること

・保険料の払込期間が10年以上あること

・確定年金・有期年金の場合は、年金受給開始日の被保険者の年齢が60歳以上で、

年金受取期間が10年以上あること

条件を満たさない個人年金保険は、生命保険料控除の対象となるので、注意が必要です。

生命保険料控除で、よく疑問に思うこと

生命保険料控除で、よく疑問になることをまとめてみました。

(1)生命保険料控除証明書はいつ頃届く?

生命保険料控除を受けるためには、年末調整か確定申告で、

年間の生命保険料を申告する資料が必要です。

その資料を「生命保険料控除証明書」と一般的に言います。

生命保険料控除証明書は、各保険会社によって届く時期が違いますが、

だいたい10月~11月には郵送で届きます。

毎年の年末調整までには届くイメージですね。

(2)年末調整で生命保険料控除を忘れた時は?

こんな時は、もう確定申告をしてください!!

その年の確定申告は、翌年の2月16日~3月15日に申請できます。

基本、確定申告より年末調整の方が処理は楽なので、

年末調整で忘れないことをお勧めしますが。。。

あと、「年末調整と確定申告どっちも行う必要がありますか?」

と疑問を持つ方がいますが、

基本会社員であれば、年末調整だけでいいです。

しかし、住宅ローン控除1年目や、医療費控除を利用する場合は、

年末調整で控除を受けられないので、

会社員であっても確定申告を行ってくださいね。

(3)年度途中まで生命保険料を支払っていた場合、控除は受けれる?

もちろん、年度途中まで生命保険料を支払っている場合でも、控除は受けられます。

例えば、生命保険を年度途中で解約した場合、

支払った分の保険料だけ控除が受けられます。

ただ、この時の控除受けるための注意点として、

生命保険料控除証明書を年末調整or確定申告までに入手しといてください。

基本、生命保険を年度途中で解約した場合も、郵送で生命保険料控除証明書が送付されますが、

生命保険会社が忘れている場合もありますw

さらに生命保険を年度途中で解約した年に引っ越しもしていたら、

生命保険会社から生命保険料控除証明書が届かない場合もありますw

生命保険を解約したからと言って、

生命保険料控除証明書をもらうのを忘れないようにしましょう。

いかがでしたでしょうか?

払いすぎた税金から、お金が返ってくる生命保険料控除の制度。

自分のお金を守るためにも、生命保険料を支払っている方は、ぜひ利用してくださいね。

この記事が少しでも多くの人の参考になればと思います(/・ω・)/

以上、ハムスター社長でした🐹

コメント