こんにちは、ハムスター社長です🐹

今回は、私的年金について紹介していきます。

はい!目次!

年金の仕組み

年金ってややこしいですよね。

まず全体像を理解しましょう。

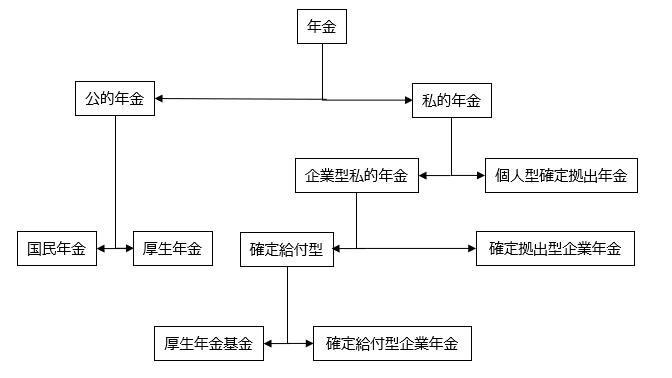

「年金」と一言で言っても、これだけあります。

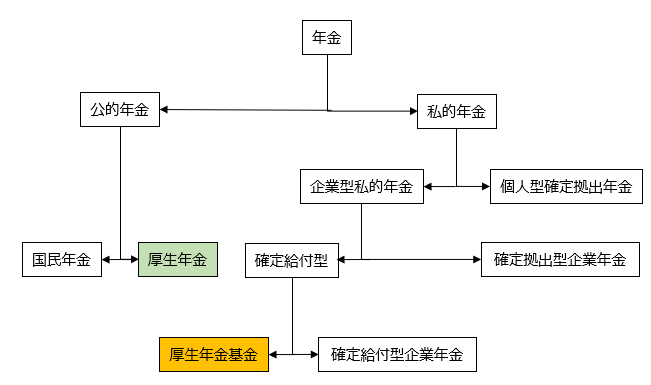

年金は

・公的年金(強制加入)

・私的年金(任意加入) ← 今回のメインはこっち。

の2種類があります。

(1)年金は3段階構造

年金は3段階構造になっています。

・国民年金(公的年金)・・・20~60歳のすべての人が加入 ※基礎年金とも言います。

・厚生年金(公的年金)・・・会社員・公務員のすべての人が加入

・私的年金(私的年金)・・・任意で加入

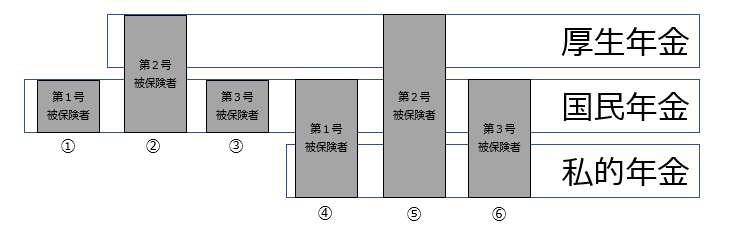

(2)年金保険の被保険者

被保険者は第1号~第3号に分かれます。

第1号被保険者・・・国民年金に加入している

第2号被保険者・・・国民年金+厚生年金に加入している

第3号被保険者・・・第2号被保険者の妻

(3)年金を多くもらえる人は?

日本国民は、年金の種類によって

6つのパターンに振り分けることができます。

それを表したのが下図①~⑥です。

この図で語ると、将来一番多くの年金をもらえるのは、

⑤の人(厚生年金・国民年金・私的年金に入っている20~60歳の会社員)です。

ただ、その分払う年金保険料も一番高くなります。

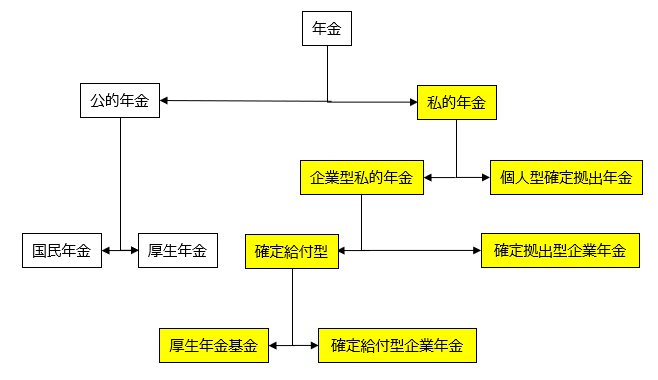

私的年金について

下図で言う、黄色枠の部分が本ページのメインです。

私的年金は、

・企業型

・個人型

の2種類に分けることができます。

(1)企業型年金

企業型年金は、大きく分けると

・確定給付型(給付額が確定しているタイプの年金制度)

・確定拠出型(拠出額=掛金が確定しているタイプの年金制度)

の2種類に分けることができます。

確定給付型の企業型年金

確定給付型の企業年金は、

・厚生年金基金(※1) ← 厚生年金とは違います!

・確定給付企業年金

があります。

確定給付企業年金はDBと一般的に言われるものです。

| 厚生年金基金 | 確定給付企業年金 | |

| 加入対象者 | 厚生年金基金を導入している 会社の従業員(60歳未満) |

確定給付企業年金を導入している 会社の従業員(60歳未満) |

| 掛金 | 従業員、会社 | 会社 |

| 運用 | 厚生年金基金及び企業年金連合会 | 受託機関 |

※1

厚生年金基金は、2014年に改正厚生年金保険法が施行され、実質廃止されました。

現在は、新設もできない状態です。

確定拠出型の企業型年金

確定拠出型の企業年金は、

・確定拠出企業年金

のみです。

確定拠出企業年金は企業型DCと一般的に言われるものです。

| 確定拠出企業年金 | |

| 加入対象者 | 確定拠出企業年金を導入している 会社の従業員(60歳未満) |

| 掛金 | 会社 |

| 運用 | 従業員 |

(2)個人型年金(iDeco)

個人型年金は、

・個人型確定拠出年金

のみです。

個人型確定拠出年金はiDecoと一般的に言われるものです。

| 個人型確定拠出年金 | |

| 加入対象者 | 60歳未満であれば、誰でも加入可能 |

| 掛金 | 自分 |

| 運用 | 自分 |

引用:

引用:厚生労働省が「イデコちゃん」というキャラクターまで作って

日本国民にiDeCoの加入を勧めています。

私的年金について、よく疑問に思うこと

(1)「厚生年金」と「厚生年金基金」は異なる?

名前が似ているので勘違いする人も多いですが、

厚生年金と厚生年金基金は、全く異なる年金制度です。

まずこの図を見てみましょう。

厚生年金と厚生年金基金は、かすりもしない場所に位置づけされています。

次に、厚生年金と厚生年金基金の違いを表で表してみました。

| 厚生年金 | 厚生年金基金 | |

| 年金 | 公的年金 | 私的年金 |

| 加入対象者 | 第2号被保険者 | 厚生年金基金を導入している 第2号被保険者(60歳未満) |

| 掛金(保険料) | 会社と従業員で折半 | 会社と従業員で折半 |

| 運用 | 国や公的機関 | 厚生年金基金及び企業年金連合会 |

このように、厚生年金と厚生年金基金は、全く異なります。

(2)「確定拠出」と「確定給付」の意味の違いは?

私的年金は、拠出金を元手に運用を行い、

年金を受給するタイミングで、運用された給付金をもらいます。

私的年金を運用中、

のイメージです。

(3)個人型確定拠出年金(iDeCo)はやった方が良い?

個人型確定拠出年金(以下、iDeCoと呼ぶ)は、任意で加入できます。

結論から言うと、iDeCoよりもNISAをオススメします。

NISAをやりたくない人は、何もやらないよりはiDeCoをやった方がいいです。

- 一般NISA

- つみたてNISA

- ジュニアNISA

の3種類があります。

iDeCoもNISAも自分のお金で金融商品を購入し、株式などで運用する制度です。

iDeCoとNISAの最大の特徴としては、

「購入した金融商品から得られる運用益が非課税になる」というところです。

次に、NISAとiDeCoのメリット・デメリットをまとめてみました。

| NISA | iDeCo | |

| メリット | ・運用益が非課税 ・資金がいつでも引き出せる |

・運用益が非課税 ・積立時の掛金が全額所得控除 |

| デメリット | ・含み損が出ても損益通算できない | ・資金が60歳まで引き出せない ・含み損が出ても損益通算できない |

| つみたてNISA | 一般 NISA |

新制度 NISA |

iDeCo | |

| 年間投資可能額 | 40万円 | 120万円 | 1800万円 | 14万4000円〜81万6000円 (職業、加入している年金制度に より異なる) |

新制度NISAとiDeCoを比べると、

明らかにNISAの年間投資額が段違いであることがわかりますね。

NISAを優先的に運用していくことをおすすめします。

これを見て、NISAを個人的にはお勧めしますが、

iDeCoもNISAと違った特徴があり、

どっちが良いとかいうのは好みがあります。

メリット・デメリットを比較して、自分のお金をどこで運用するのか検討してみましょう。

(4)個人年金保険と個人型確定拠出年金(iDeCo)は異なる?

結論、個人年金保険と個人型確定拠出年金(以下、iDeCoと呼ぶ)は異なります。

ネーミングがとても似ていますね。

まず、

個人年金保険 → 保険

iDeCo → 年金

でそもそもの形式が異なります。

ほぼほぼ性質は似ていますが、

「保険・年金」で大枠が違うだけですね( ^ω^)・・・

個人年金保険とiDeCoでどっちがいいの?

という疑問を持つ方も多いと思います。

結論、

金融商品の知識がある程度ある方は、iDeCo

金融商品の知識が全くない方は、個人年金保険(変額型を除く)

をお勧めします!

iDeCoは、ハイリターンハイリスク

個人年金保険は、ローリターンローリスク

のイメージです。

いかがでしたでしょうか?

年金の構造ややこしいですよね。

この記事が、少しでも多くの人の役に立つことができれば幸いです(/・ω・)/

以上、ハムスター社長でした🐹

コメント