こんにちは、ハムスター社長です🐹

昨今のコロナ渦で株式投資ブームに火が付きましたね。

徐々にこのブームのほとぼりは冷めていってるようですが、まだまだ熱い株式投資ブーム。

そんな株式投資商品の1つである「NISA」。

なんて考えるてる人も多いはずです。

今回は、そんなNISAの基礎知識について紹介したいと思います。

この記事が参考になる人

- NISAについて知りたい人

- NISAで資産形成を行いたい人

- 投資初心者の人

はい、目次!!

NISAの基本

NISAの基本知識から一緒に学んでいきましょう!

NISAとは?

NISAとは、2014年1月から導入された少額投資非課税制度をいい、証券会社で一般口座、特定口座、NISA口座で分けられます。

「ニーサ」と読みます。

証券会社の一種の口座枠と思ってください。

NISA制度によって開設される口座は、下記3種類があります。

また、2024年から新制度のNISAが始まるので、これも紹介していきます。

一般NISA(現行)

一般NISAの概要は以下です。

| 非課税投資可能額 | 120万円/年 |

| 対象商品 | ・上場株式 ・株式投資信託 ・ETF(上場投資信託) ・REIT(不動産投資信託) など |

| 非課税の期間 | 5年間 |

| 利用できる人 | 日本国内に住んでいる20歳以上の人 |

一般NISAの対象外商品は、下記です。

【一般NISAの対象外商品】

- 預貯金

- 公社債(公債と社債など,諸債券の総称。)

- 公社債投資信託(株式の商品を組み入れていない投資信託のこと。)

2024年から新制度のNISAに代わるので、2024年以降は、一般NISA(現行)の非課税枠は利用することができません。

金融機関の変更(例えば、楽天証券のNISA口座からSBI証券のNISA口座への変更など)は、所定の手続きを行えば、1年間ごとに変更可能です。

つみたてNISA(現行)

つみたてNISAは、一般NISAに比べて長期的に積み立て投資を行うものです。

| 非課税投資可能額 | 40万円/年 |

| 対象商品 | ・長期の積立 ・分散投資に適した一定の投資信託 (信託期間20年以上、非毎月分配型ファンドなど) |

| 非課税の期間 | 20年間 |

| 利用できる人 | 日本国内に住んでいる20歳以上の人 |

一般NISAとつみたてNISAの併用はできません。

2024年から新制度のNISAに代わるので、2024年以降は、つみたてNISA(現行)の非課税枠は利用することができません。

金融機関の変更(例えば、楽天証券のNISA口座からSBI証券のNISA口座への変更など)は、所定の手続きを行えば、1年間ごとに変更可能です。

ジュニアNISA

ジュニアNISAは、未成年者を対象としたNISAです。

| 非課税投資可能額 | 80万円/年 |

| 対象商品 | ・上場株式 ・株式投資信託 ・ETF(上場投資信託) ・REIT(不動産投資信託) など |

| 非課税の期間 | 5年間 |

| 利用できる人 | 日本国内に住んでいる20歳未満の子ども |

ジュニアNISAという名前なので、

と思うかもしれませんが、そういうことではなく、子どもの代わりに親が運用します。

ただ、ジュニアNISAの口座名は、子どもの名義でなければいけません。

2024年から新制度のNISAに代わるので、2024年以降は、ジュニアNISA(現行)の非課税枠は利用することができません。

また、金融機関の変更(例えば、楽天証券のNISA口座からSBI証券のNISA口座への変更など)は、不可能です。

金融機関を変更したい場合は、既存の口座を廃止してから口座を新設しなければいけません。

一般NISA(新制度)

新制度の一般NISAは、現行の一般NISAと比べて、大幅に改善がありました。

| 非課税投資可能額 | 240万円/年(現行NISAから大幅に増額!) |

| 対象商品 | ・上場株式 ・株式投資信託 ・ETF(上場投資信託) ・REIT(不動産投資信託) など |

| 非課税の期間 | 無期限(現行NISAから大幅に期間延長!) |

| 利用できる人 | 日本国内に住んでいる18歳以上の人 (現行NISAから利用できる年齢枠増加!) |

ハムスター社長

ハムスター社長つみたてNISA(新制度)

新制度のつみたてNISAも、現行のつみたてNISAと比べて、大幅に改善がありました。

| 非課税投資可能額 | 120万円/年(現行NISAから大幅に増額!) |

| 対象商品 | ・長期の積立 ・分散投資に適した一定の投資信託 (信託期間20年以上、非毎月分配型ファンドなど) |

| 非課税の期間 | 無期限(現行NISAから大幅に期間延長!) |

| 利用できる人 | 日本国内に住んでいる18歳以上の人 (現行NISAから利用できる年齢枠増加!) |

ハムスター社長NISAで注意すること

NISAで注意することをまとめました。

現行NISAから新制度NISAへそのまま移管できない

現行NISAから新制度NISAへ、金融商品を移管することはできません。

現行NISAと新制度NISAは、まったく別の口座になります。

現行NISAで運用していた金融商品を新制度NISAで運用したい場合は、現行NISA+新制度NISAの口座で投資信託の商品を保有していくことになるでしょう。

また、現行NISAの保有期限(一般NISAは5年間、つみたてNISAは20年間)が終了したら、勝手に課税口座(普通口座、特定口座)に移管され、課税されます。

なので、保有期限が終わるまでに現行NISAで保有している金融商品の売却をお勧めします。

NISAで含み損が出た場合、損益通算ができない

NISA口座で含み損、特定口座(普通口座)で利益が出てる場合、NISA口座の損益通算はできません。

損益通算とは、損失と利益を相殺することを言います。

株式投資で損益通算できるのは、上場株式等の譲渡所得と上場株式等の配当所得です。

これに関して知りたい方は、下記を参考に!

新制度NISAの非課税保有限度額1800万円は、買付値ベース

新制度NISAの非課税保有限度額1800万円は、買付値ベースです。

例えば、新制度のNISAで100万円のA社の投資信託を購入したとします。

その場合、その年の新制度NISAの非課税投資可能額は 1800万円 - 100万円 = 1700万円 です。

仮に、年内に購入したA社の投資信託100万円分の株価が上がって200万円になったとします。

この場合、その年の新制度NISAの非課税投資可能額は、1700万円のままです。

新制度NISAの非課税保有限度枠は、再利用可能

新制度NISAの非課税保有限度枠は、再利用可能です。

例えば、新制度のNISAで100万円のA社の投資信託を購入したとします。

そして、そのA社の投資信託100万円分の株価が上がって200万円になり、年内中に全部売却したとします。

この場合、その年の新制度NISAの非課税投資可能額は1700万円ではなく、1800万円に戻ります。

新制度NISAのつみたて枠と一般枠は、別の金融機関で運用できない

新制度NISAでつみたてNISAと一般NISAを併用して運用する場合、別々の金融機関で運用できません。

金融機関の変更(例えば、楽天証券のNISA口座からSBI証券のNISA口座への変更など)は、所定の手続きを行えば、1年間ごとに変更可能です。

NISAに関してよく疑問に思うこと

NISAに関してよく疑問に思うことをまとめました。

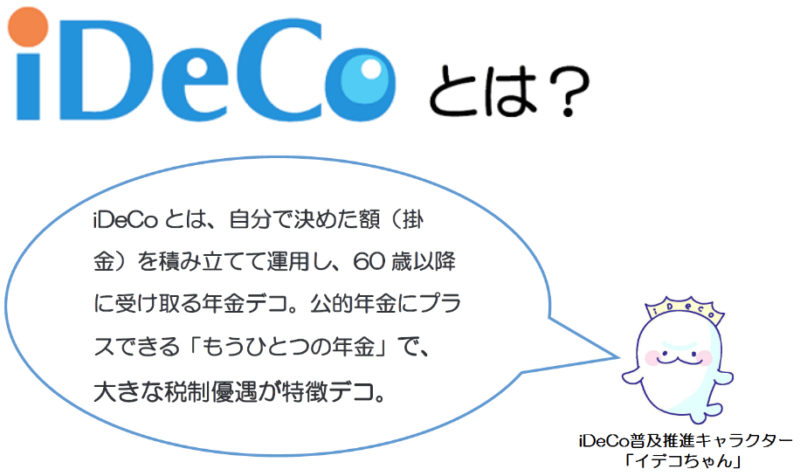

運用するなら、NISAとiDeCoどっちがいい?

結論、iDeCoとNISAどっちかしか運用したくないのであれば、

NISAを優先的に運用していくべきです。

まず、iDeCoをさらっとおさらいしましょう。

個人型確定拠出年金=iDeco と言われます。

厚生労働省が「イデコちゃん」というキャラクターまで作って

日本国民にiDeCoの加入を積極的に勧めています。

次に、NISAとiDeCoのメリット・デメリットをまとめてみました。

| NISA | iDeCo | |

| メリット | ・運用益が非課税 ・資金がいつでも引き出せる | ・運用益が非課税 ・積立時の掛金が全額所得控除 |

| デメリット | ・含み損が出ても損益通算できない | ・資金が60歳まで引き出せない ・含み損が出ても損益通算できない |

NISAのデメリットより、iDeCoのデメリットの方が多いですね。

さらに、年間の投資可能額だけで比べると

| つみたてNISA | 一般 NISA | 新制度 NISA | iDeCo | |

| 年間投資可能額 | 40万円 | 120万円 | 1800万円 | 14万4000円〜81万6000円 (職業、加入している年金制度に より異なる) |

新制度NISAとiDeCoを比べると、明らかにNISAの年間投資額が段違いで大きいことがわかりますね。

よって、iDeCoとNISAどっちかしか運用したくないのであれば、NISAを優先的に運用していくことをおすすめします。

iDeCoに関して知りたい方は、下記を参考に!

2023年から始めるなら、つみたてNISAと一般NISAどっちがいい?

結論、2023年度からNISAを始めるのであれば、

- 資産運用に自信がある人 → 一般NISA

- 資産運用に自信がない人 → つみたてNISA

をおすすめします。

上記のおさらいですが、年間投資可能額は下記です。

| つみたてNISA(現行) | 一般NISA(現行) | |

| 年間投資可能額 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

年間投資可能額が大きいのは、一般NISAですが、非課税保有期間が長いのは、つみたてNISAです。

資産運用で利益を出しやすいのは、長期投資です。

なので、非課税保有期間が長いつみたてNISAの方が初心者でも利益を出しやすいのです。

できるだけ失敗したくない!資産運用初心者!の方は、つみたてNISAをおすすめします。

まとめ

いかがでしたでしょうか?

この記事を下記へまとめます。

この記事のまとめ

- NISAとは、2014年1月から導入された少額投資非課税制度。

- 現行のNISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類ある。

- 新制度のNISAには、一般NISA、つみたてNISAの2種類ある。

- 現行NISAから新制度NISAへそのまま移管できない。

- NISAで含み損が出た場合、損益通算ができない。

- 新制度NISAの非課税保有限度額1800万円は、買付値ベース。

- 新制度NISAの非課税保有限度枠は、再利用可能。

- 新制度NISAのつみたて枠と一般枠は、別の金融機関で運用できない。

- 運用するなら、NISAとiDeCoどっちがいい? NISA!

- 2023年から始めるなら、つみたてNISAと一般NISAどっちがいい?

初心者はつみたてNISA、投資経験者は一般NISA!

この記事が参考になれば嬉しいです(/・ω・)/

以上、ハムスター社長でした🐹

ブログ村のランキング参加しております♪ もし良ければ、ポチッと押してください!

コメント