こんにちは、ハムスター社長です🐹

昨今、資産運用を行っている方も多いのではないでしょうか?

資産運用で得られる利益は2つあります。

- キャピタルゲイン

- インカムゲイン

の2つです。

キャピタルゲインは、株式などの購入時の株価と売却時の株価の差で得られる利益のことです。

対してインカムゲインは、配当金や収益分売金などの定期的に得られる利益のことです。

このインカムゲインの1種である配当金で得られる所得のことは、配当所得と言います。

今回は、この配当所得について解説していきます。

この記事が参考になる人

- 配当所得について知りたい人

- 配当所得の課税方法が知りたい人

- 配当控除について知りたい人

- SBI証券にて配当金の入金チェック方法を知りたい人

- 配当所得をもらっていて、確定申告をするべきか悩んでいる人

はい、目次!!

配当所得の基本知識

配当所得の基本について解説していきます。

配当所得とは?

配当所得とは、株式配当金や投資信託の収益分配金などによる所得のことです。

また、投資信託の配当所得でも、公社債投資信託(※1)の配当所得は例外です。

※1 株式を組み入れないで運用する投資信託。

逆に株式を組み入れて運用する投資信託を株式投資信託という。

配当所得の計算

借入金によって株式などを取得した場合、配当所得の計算上、

その借入金にかかる利子(負債利子という)を収入金額から差し引くことができます。

配当所得の課税方法

配当所得は、原則として総合課税です。

しかし、場合によって分離課税にすることができます。

ここで課税方法の種類をおさらいしておきましょう。

所得の課税方法は、

- 総合課税(1年間の各所得を合算してから、税額を計算する仕組みのこと)

- 分離課税(1年間の各所得で税額を計算する仕組みのこと)

があります。

総合課税に分類される所得は下記です。

【総合課税に分類されるもの】

- 利子所得(国内で源泉徴収されないもの)

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得(土地、建物、株式の譲渡所得以外)

- 一時所得

- 雑所得

分離課税に分類される所得は下記です。

【分離課税に分類されるもの】

- 利子所得(国内で源泉徴収されないもの以外)

- 退職所得

- 山林所得

- 譲渡所得(土地、建物、株式の譲渡所得)

配当所得は、総合課税に分類されていますよね。

所得税の基本について知りたい方は、下記を参考に。

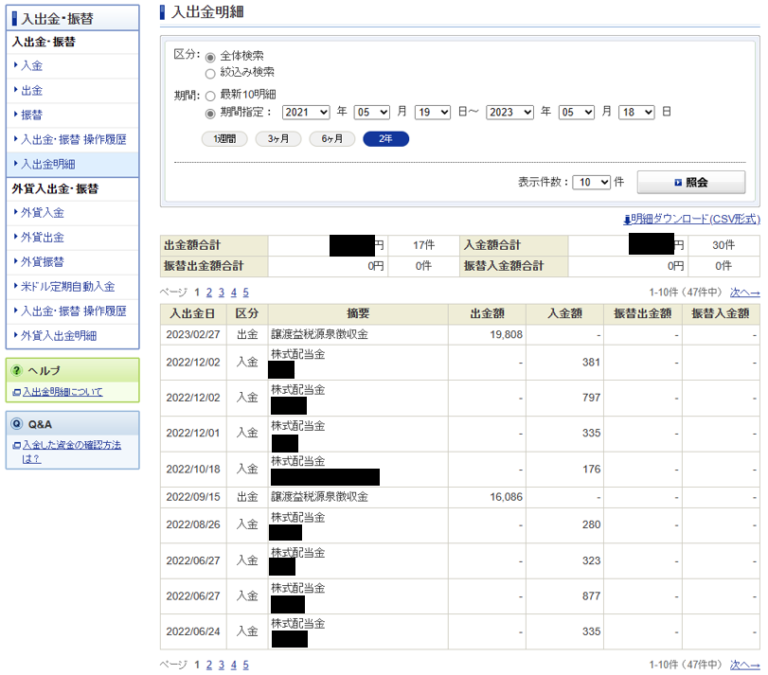

配当金の入金チェック方法(SBI証券)

ついでに配当金がいくら入っているかチェックする方法も載せときます。

私はSBI証券を主に使っているので、SBI証券の配当金チェック方法を紹介します。

米国株の配当金を確認したければ、画面左側の「外貨入出金明細」(赤枠)をクリックすればOKです。

配当金をもらったとき、確定申告した方がいいの?

3つのパターンを紹介。

こんな悩みを持つ人もいるでしょう。

配当金を受け取ったとき、確定申告のパターンは3つあります。

【配当金を受け取った時の、確定申告のパターン3つ】

- 配当控除を受けたい場合

確定申告が必要&配当所得を総合課税として選択 - 上場株式等の譲渡損失の損益通算をしたい場合

確定申告が必要&配当所得を分離課税として選択 - 上記以外の場合

確定申告が不要

1つずつ紹介していきます。

配当控除を受けたい場合

配当控除を受けたい場合、確定申告で配当所得を総合課税として選択する必要があります。

しかし、上場株式等の譲渡損失との損益通算との併用はできません。

また、日本株のみ配当控除が適用でき、外国株では配当控除は適用できないので注意が必要です!

配当控除とは?

国内株式等の配当等について、総合課税分として確定申告をした場合に適用される税額控除のことです。

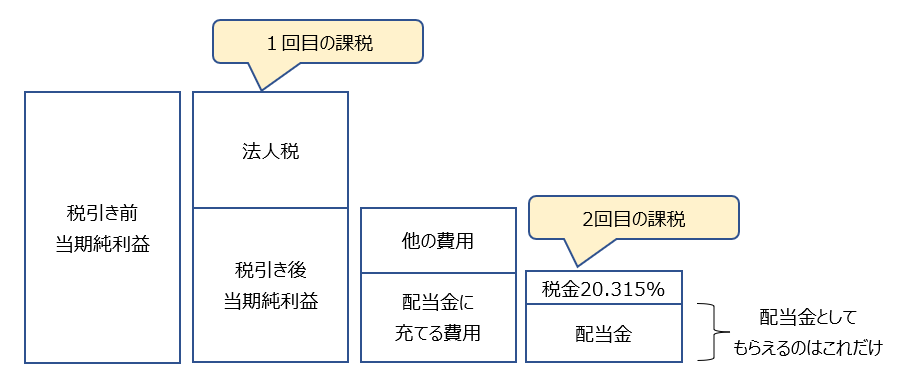

配当金は、企業努力で生み出した利益(税引き前当期純利益といいます)から出ています。

この利益を配当金として私たちに配る前に、この利益から国に法人税を支払っているのです。

法人税を支払った後の残りから私たちの口座に20.315%課税後の配当金が支払われるわけです。

これを二重課税と言います。

なので、この二重課税はあまりにも酷だということで、

政府「払いすぎている税金からいくらか税額控除として還元するよ~」

となり、それが「配当控除」というわけです。

配当控除した方が良い人は?

結論、配当控除をした方が良い人は、課税所得が900万円未満の人です。

配当控除は、二重課税で払いすぎた住民税と所得税から、一部お金が返ってくる仕組みです。

配当金に課税される20.315%より、税率が低くなれば、配当控除をやった方がお得というわけです。

配当金に課税される所得税と住民税は

- 所得税 → 累進課税

- 住民税 → 一律10%

で税率を計算します。

累進課税とは、所得金額によって税率が変化する仕組みです。

配当控除率は、

- 所得税 → 1000万円以下は10%、1000万円以上は5%

- 住民税 → 1000万円以下は2.8%、1000万円以上は1%

です。

配当金に課税される所得税と住民税、配当控除の関係を課税所得金額別で見ます。

| 所得税 | 住民税 | 所得税+ 住民税の 実質の税率 | 源泉 徴収率 | |||||

| 課税所得金額 | 税率 | 配当控除率 | 実施の 税率 | 税率 | 配当控除率 | 実施の 税率 | ||

| ~195 万円 | 5% | 10% | 0% | 10% | 2.8% | 7.2% | 7.2% | 20.315% |

| ~330 万円 | 10% | 10% | 0% | 10% | 2.8% | 7.2% | 7.2% | 20.315% |

| ~695 万円 | 20% | 10% | 10% | 10% | 2.8% | 7.2% | 17.2% | 20.315% |

| ~900 万円 | 23% | 10% | 13% | 10% | 2.8% | 7.2% | 20.2% | 20.315% |

| ~1000万円 | 33% | 10% | 23% | 10% | 2.8% | 7.2% | 30.2% | 20.315% |

課税所得が900万円未満の人が 実質の税率 < 源泉徴収率(20.315%) となっていることがわかります。

なので、課税所得が900万円未満の人は、配当控除をした方が良いというわけです。

所得税は総合課税、住民税は申告不要を選択して確定申告すべし

上記で、総合課税を選択したら配当控除を受け取れることを説明しました。

しかし、ここで注意が必要なのは、住民税は「申告不要」を選択して確定申告すべきということです。

なぜなら、住民税を「申告不要」として処理すると、住民税の税率は5%となるからです。

もう1回上の表を見てみましょう。

| 所得税 | 住民税 | 所得税+ 住民税の 実質の税率 | 源泉 徴収率 | |||||

| 課税所得金額 | 税率 | 配当控除率 | 実施の 税率 | 税率 | 配当控除率 | 実施の 税率 | ||

| ~195 万円 | 5% | 10% | 0% | 10% | 2.8% | 7.2% | 7.2% | 20.315% |

| ~330 万円 | 10% | 10% | 0% | 10% | 2.8% | 7.2% | 7.2% | 20.315% |

| ~695 万円 | 20% | 10% | 10% | 10% | 2.8% | 7.2% | 17.2% | 20.315% |

| ~900 万円 | 23% | 10% | 13% | 10% | 2.8% | 7.2% | 20.2% | 20.315% |

| ~1000万円 | 33% | 10% | 23% | 10% | 2.8% | 7.2% | 30.2% | 20.315% |

住民税を総合課税として提出した場合、住民税7.2%の税率が課されてしまいます。

(住民税を申告不要として提出した場合、住民税5%だが、それより高くなってしまう!)

配当控除を受けたくて確定申告するときは、

所得税は総合課税を選択、住民税は申告不要を選択

を忘れずに行いましょう!

上場株式等の譲渡損失の損益通算をしたい場合

上場株式等の譲渡損失の損益通算をしたい場合、

確定申告で配当所得を分離課税として選択する必要があります。

(これを申告分離課税といいます。)

また、損失が出た翌年3年間にわたって損益通算ができます。

しかし、配当控除との併用はできません。

(配当控除を受けたい場合は、配当所得を総合課税として選択する必要があるため。)

上記以外の場合

配当控除や上場株式等の譲渡損失との損益通算が必要ない場合は、確定申告は不要です。

まとめ

いかがでしたでしょうか?

この記事のまとめは以下になります。

この記事のまとめ

- 配当所得とは、株式配当金や投資信託の収益分配金などによる所得のこと。

- 配当所得の計算方法は、配当所得 = 収入金額 - 株式などを取得するための負債利子。

- 配当所得は、原則として総合課税だが、申告分離課税を選択できる。

- 配当金の入金チェック方法は、こちら。

- 配当金をもらったとき、配当控除を受けたい場合は、確定申告が必要&配当所得を総合課税として選択。

- 配当金をもらったとき、上場株式等の譲渡損失の損益通算をしたい場合、確定申告が必要&配当所得を分離課税として選択。

この記事が少しでも多くの人の参考になれば幸いです(/・ω・)/

以上、ハムスター社長でした🐹

ブログ村のランキング参加しております♪ もし良ければ、ポチッと押してください!

コメント