こんにちは、ハムスター社長です🐹

先日、会社から「選択制の企業型確定拠出年金」の話がありました。

(以下、確定拠出年金 = DC とします。)

年金制度の話ややこしいですよね。

ややこしいが私なりに調べて理解したはずだった・・・

みなさんは私と同じ失敗を繰り返さないよう、本記事をぜひ参考にしてください。

この記事が参考になる人

- 「企業型DC」から「選択制の企業型DC」に切り替わる会社へ勤めている人

- 今後、「企業型DC」から「選択制の企業型DC」に切り替わるかもしれない会社へ勤めている人

- 「選択制の企業型DC」について理解を深めたい人

はい、目次!!

「選択制の企業型DC」について

「選択制の企業型DC」とは、掛金を給与で受け取るか、年金で受け取るかを選択できる企業型DCです。

まず、数ある私的年金(任意加入できる年金のこと)の中で、多くの企業が導入している年金制度は

- 確定給付年金(DB)

- 確定拠出年金(DC)

があります。

文字の羅列が似ていますが、この2つの年金制度の違い、掛金、運用方法は下記です。

| 主にどこが異なるのか? | 掛金 | 運用 | |

| 確定給付年金(DB) | 給付額が確定している年金制度 | 会社 | 会社 |

| 確定拠出年金(DC) | 拠出額=掛金が確定している年金制度 | 会社 | 自分 |

さらに、確定拠出年金(DC)には、企業型と個人型があります。

企業型DCと、個人型DCと呼びます。

個人型DCはiDeCoのことです。

この2つの年金制度の違い、掛金、運用方法は下記です。

| 主にどこが異なるのか? | 掛金 | 運用 | |

| 企業型DC | 加入条件:勤務先が導入していれば加入できる | 会社 | 自分 |

| 個人型DC(iDeCo) | 加入条件:任意加入 | 自分 | 自分 |

さらにさらに、もともと企業型DCを導入していた一部の会社で、「選択制の企業型DC」も導入するようにもなりました。

企業型DCの掛金を、給与で受け取るか、年金で受け取るかを従業員が「選択」することができるものを

「選択制の企業型DC」と言うようになりました。

企業型DCの掛金の受け取り方法を「年金」で選択した場合、そのまま企業型DCで運用して年金で受け取れます。

逆に、企業型DCの掛金の受け取り方法を「給与」で選択した場合、今後は給与として受け取れます。

私は企業型DCで年金を運用していくより、自分の好きなところでお金を使っていきたいなと思っていたので

企業型DCの受け取り方法を「給与」で選択しました。

先ほども言った通り、企業型DCの掛金の受け取り方法を「給与」で選択した場合、今後は給与として受け取れます。

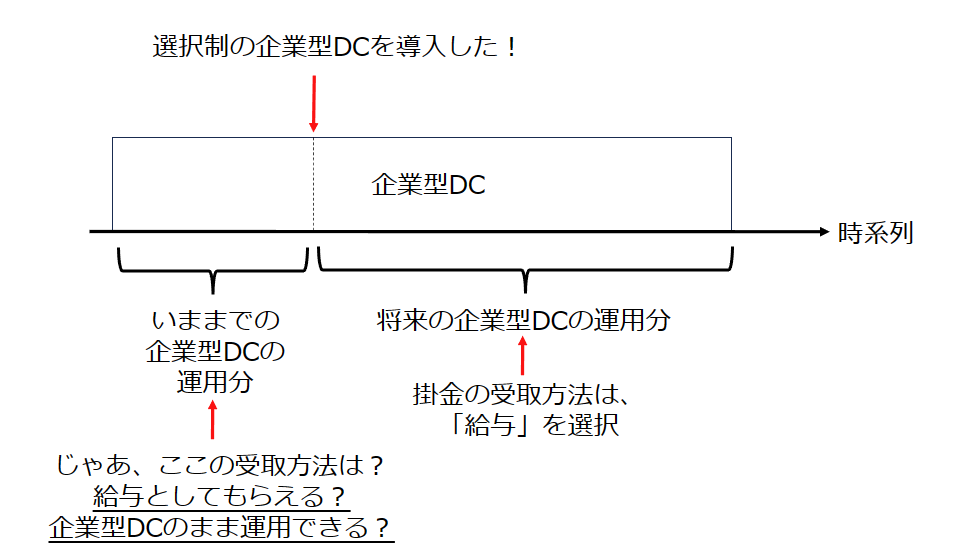

ですが、いままで企業型DCとして運用してきたものはどうなるのでしょうか?

(ややこしいので、図解を載せときます。)

給与で受け取れる?

そのまま企業型DCで運用できる?

いいえ、どちらでもなかったのです。

ここが落とし穴だな~と思いますが、私がいままでの企業型DCも給与でもらえると思い込んでいたために、

最終的に私がiDeCoに入ることになってしまったのです。。。

次、「企業型DCからiDeCoへ移管した話」へと続きます!

私的年金であるiDeCoのことをもっと知りたい方は下記を参考にしてくださいね。

企業型DCからiDeCoへ仕方なく移管した話

かくいう私の勤めている会社も、もともと企業型DCを導入しており、

ただの企業型DCではなくなり、「選択制の企業型DC」を導入ようにもなりました。

と同時に、企業型DCの運営管理会社も変更になったっぽいです。

それで会社の年金事務所から、

「企業型DCの掛金を、給与で受け取るか、年金で受け取るか選択して」

と依頼がありまして私は「給与」を選択。

その際にも年金事務所から従業員に「選択制の企業型DC」の説明はありましたが、

どうにもややこしくて、私はすべてを理解できていませんでした。

結局自分で調べて理解できたと思っていましたが、

会社の説明資料に小さく「※」のマークが( ^ω^)・・・

会社の説明資料のイメージです↓

~選択制の企業型DCの説明資料~

依頼:企業型DCを、給与で受け取る(※)か年金で受け取るか、選択してください。

※給与受取を選択した場合、iDeCoの開設が必要。

私は「※」のマークの説明文を見逃していたのです。

そのままiDeCoの開設が必要なことも知らずに、「給与」を選択しました。

また、「年金」を選択すると、より面倒くさい手続きがあったので、

「給与」の方を選択したという個人的な理由もあります。

結局そのまま時が流れ、年金事務所から「iDeCoの開設」を各自で行ってくださいね~と通達が。

ハムスター社長

ハムスター社長と内心思いましたが、

もう1回会社の説明資料を熟読してみると、

ようやく「※給与受取を選択した場合、iDeCoの開設が必要。」の文字を発見。

さらに、なぜ「iDeCoの開設が必要なのか?」を調べると、

いままでの企業型DC運用分をiDeCoに移管する必要があるとのこと。

なぜなら

- 企業型DCの運営管理会社が変更になった

(今までの企業型DC運用分を移管する必要がある) - 企業型DCは、60歳まで引き出せない

(今までの企業型DC運用分を60歳まで運用する必要がある)

からです。

ちなみに、企業型DCの受取方法を「年金」で選択すると「今までの企業型DC運用分」を、会社が新運営管理会社へ

自動的に移管してくれる仕組みでした。

(つまり、企業型DCの受取方法を「年金」で選択すると、iDeCo開設しなくてよかった)

ハムスター社長これがiDeCo開設の落とし穴でした。

iDeCoも悪くはないのですが、iDeCoで運用するならNISAへお金をつぎ込みたい。という私の思惑があるため、iDeCo開設もしぶしぶだった訳です。

まあ選んでしまったものは仕方がないと、

いままでの企業型DC運用分をiDeCoに移管する手続きを行いました。

ここで私が学んだこととしては、

- 選択制の企業型DCを会社が導入したら、なぜ導入したのか理解する

(今回のように企業型DCの運営管理会社が変更になった可能性があるため) - 企業型DCの運営管理会社が変更になったら、いままでの企業型DC運用分はどうなるのか調べるor年金事務所へ確認する

- 企業型DCは、60歳まで引き出せない!(大原則)

です。。。

みなさんも私の二の舞にならないよう、気を付けてください!!

「※」のマークの説明文も見逃さないように!!

企業型DCからiDeCoへ移管した方法は下記にまとめてあるので、良かったら参考に。

最後に

いかがでしたでしょうか?

本日は、私が「企業型DCからiDeCoへ仕方なく移管した話」を紹介しました。

この記事のまとめは以下です。

この記事のまとめ

- 選択制の企業型DCとは、掛金を給与で受け取るか、年金で受け取るかを選択できる企業型DCの1種。

- 自分の勤めている会社が「選択制の企業型DC」を導入した際、なぜ導入したのかを理解する。

- 企業型DCの運営管理会社が変更になったら、いままでの企業型DCの運用分はどうなるのか調べるor年金事務所へ確認する。

- 企業型DCは、60歳まで引き出せない!(大原則)

この記事が少しでも多くの人の参考になれば幸いです(/・ω・)/

以上、ハムスター社長でした🐹

ブログ村のランキング参加しております♪ もし良ければ、ポチッと押してください!

コメント