こんにちは、ハムスター社長です🐹

2023年1月に、各大手銀行が固定金利の引き上げを発表しました。

これにより住宅購入を考えていた人も、

住宅購入を考えていたのに・・・

と一歩引く感じになるのではないでしょうか。

そこで今回は、「住宅ローンの基礎知識」についてまとめてみました。

住宅購入について悩む人は、

住宅ローンについてより知ることで

住宅購入について計画を立てやすくなるかもしれません。

それでは、いきましょう!

はい、目次!!

住宅ローンとは

世の中には様々なローン(お金の借り入れ)がありますよね。

その中でも、住宅購入をする際に組むローンを 住宅ローン といいます。

住宅ローンは、ほかのローンよりも金利が低く設定されています。

借りる金額が大きいので、金利が高いと借り手があらわれないものですもんね。

住宅ローンの金利

住宅ローンは、金融機関(銀行など)からお金を借ります。

金融機関もただではお金を貸してくれないので、

顧客に貸したお金に”利息”を付けてお金を貸します。

そこで、金融機関がお金を貸す際に金利を設定する必要があります。

金利の設定方法は

・固定金利型

・変動金利型

・固定金利選択型

があります。

1つずつ紹介していきます。

(1)固定金利型

固定金利は、10年物国債利回り を基準に決まります。

(10年物国債利回りが上がると、固定金利も上がる)

(2)変動金利型

変動金利は、政策金利 を基準に決まります。

(政策金利が上がると、変動金利も上がる)

【政策金利とは】

景気や物価の安定など金融政策上の目的を達成するために、

中央銀行(日本では日本銀行)が設定する短期金利(誘導目標金利)のこと

引用:【知っ得用語】政策金利 | 三菱UFJ銀行 (mufg.jp)

一般的に、固定金利 > 変動金利 です。

(3)固定金利選択型

固定金利期間が長いほど、固定金利期間の金利は高くなります。

住宅ローンの返済方法

住宅ローンは、毎月返済していきます。

その返済の構成は、元金部分+利息部分 に分けられます。

この構成方法によって住宅ローンの返済方法は、

・元利均等返済

・元金均等返済

の2種類に分けられます。

1つずつ紹介していきます。

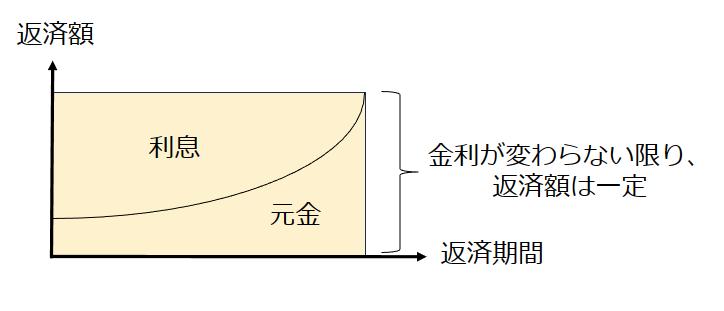

(1)元利均等返済

ローンを返済し始めた当初は、利息部分 > 元金部分 になります。

ローンを返済し終える頃には、利息部分 < 元金部分 になります。

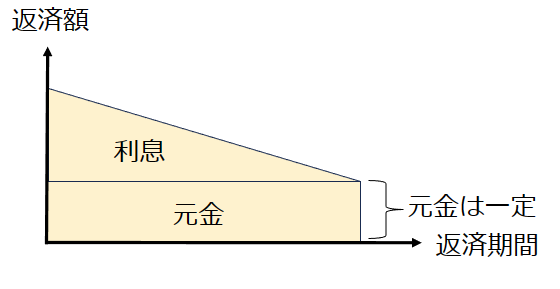

(2)元金均等返済

返済額は、ローン返し始め > ローン返し終わり になります。

返済総額は、元利均等返済 > 元金均等返済 になります。

住宅ローンの種類

主な住宅ローンの種類は、

・財形住宅融資

・フラット35

・民間の金融機関(銀行など)の住宅ローン

になります。

ここでは、

・財形住宅融資

・フラット35

を紹介します。

1つずつ紹介していきます。

(1)財形住宅融資

・一般財形貯蓄

・財形住宅貯蓄

・財形年金貯蓄

の3つがあります。

| 金利 | 返済の開始から終了までの全期間、 5年ごとに適用金利を見直す5年固定金利 |

| 融資金額 | 財形貯蓄の10倍までの額で、最高4,000万円まで |

| 融資条件 | ・1年以上継続して積み立てていること ・財形貯蓄残高が50万円以上あること |

(2)フラット35

| 金利 | 返済の開始から終了までの全期間、固定金利 |

| 融資金額 | 100万円以上8,000万円以下 |

| 融資条件 | ・日本国籍の方、永住許可を受けている方または特別永住者の方 ・申込時の年齢が満70歳未満であること |

住宅ローンの繰上げ返済

総返済額を減らすことができます。

・返済期間短縮型

・返済額軽減型

があります。

(1)返済期間短縮型

(2)返済額軽減型

住宅ローンの借換え

新たなローンを組むことになります。

金利が低いからと言って、安易に借換えしないことをお勧めします。

住宅ローンの生命保険(団体信用生命保険)

住宅ローンを組む際は、必ず契約しなければならない生命保険があります。

それが、団体信用生命保険です。(”団信”とよく略されて呼ばれているものです。)

住宅ローン債務者が死亡したら、

遺族は残りの住宅ローンを支払う必要がありません。

ですが、住宅ローンを組む際は団信に入る必要があり、

加入済みの生命保険と団信の保障内容が被ってしまうことがありました。

我が家の生命保険は団信のみにしました。

保険の見直しをすることをおすすめします。

コメント