こんにちは、ハムスター社長です🐹

「人生100年時代」

「老後2000万円問題」

昨今はこんな言葉もささやかれているので、

なんて方も多いのではないでしょうか。

そこで今回は、「年金を上乗せする5つの方法」を紹介したいと思います。

この記事が参考になる人

- 将来受け取る年金を増やしたい人

- 年金の上乗せする方法を知らない人

はい、目次!!

iDeCoに加入する

iDeCo = 個人型確定拠出年金 で、60歳までであれば誰でも加入できる年金制度です。

iDeCoの最大の特徴として、下記優遇税制があります。

iDeCoの優遇税制

- 掛金は全額所得控除となり、所得税と住民税の負担が軽減される

- 利息・配当・売却益などの運用益は全額非課税が適用される

- 年金または一時金を受取るときも各種控除が適用される

iDeCoは、ネット証券のSBI証券、楽天証券などでiDeCo口座を開設することができます。

もちろん、銀行の三井住友、三菱UFJなどでもiDeCo口座を開設することが可能です。

会社員であれば、iDeCoのほかに企業型確定給付年金、企業型確定拠出年金も耳に挟んだことがあるでしょう。

将来受け取る年金を増やすために、企業型確定給付年金、企業型確定拠出年金も大事です。

iDeCo、企業型確定給付年金、企業型確定拠出年金の違いは、下記に載せておきます。

| 年金制度 | 加入条件 | 年金の掛金 | 運用指示 |

| 企業型確定給付年金 | 勤務先が導入していれば加入できる | 企業 | 企業 |

| 企業型確定拠出年金 | 勤務先が導入していれば加入できる | 企業 | 自分 |

| 個人型確定拠出年金(iDeCo) | 任意加入 | 自分 | 自分 |

iDeCoは任意加入とありますが、私の勤務先が「選択式企業型確定拠出年金」を導入したので私は無理やりiDeCoに加入しました。。。

その話は、下記をぜひ参考にしてください!

国民年金の任意加入制度を利用する

国民年金は基礎年金と呼ばれ、20~60歳のすべての人が強制加入する公的年金です。

ですが、何らかの事情で20~60歳の間に国民年金に加入しなかった人は、将来の年金を満額でもらえません。

このような国民年金を満額をもらえない場合、任意加入制度を利用することができます。

任意加入制度に加入する条件は、次のものがあります。

任意加入制度へ加入する条件

- 日本国内に住所を有する60歳以上65歳未満の人

- 老齢基礎年金の繰上げ支給を受けていない人

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の人

- 厚生年金保険、共済組合等に加入していない人

- 年金の受給資格期間を満たしていない65歳以上70歳未満の人

- 外国に居住する日本人で、20歳以上65歳未満の人

国民年金を追納する

「国民年金保険料を何らかの事情で免除・猶予されたが、国民年金を満額もらいたい人」は、国民年金の追納ができます。

ちなみに国民年金保険料を免除・猶予できる制度は以下5つです。

年金保険料を免除・猶予できる5つの制度

- 法廷免除

- 申請免除

- 産前産後期間の免除制度

- 学生納付特例制度

- 納付猶予制度

この5つの制度の利用して、国民年金が減る制度は法廷免除、申請免除、学生納付特例制度、納付猶予制度の4つです。(産前産後期間の免除制度を利用しても、国民年金は減りません。)

この4つの制度を受けた場合、10年以内であれば追納可能です。

(4つの制度を受けていない場合、2年以内であれば追納可能です。)

ですが、この4つの制度を受けた翌年から3年間度以降に保険料を追納する場合は、

ペナルティとして保険料+αの金額が加算されるので要注意です!

年金制度を上乗せする

国民年金に上乗せできる年金制度が3つあります。

国民年金に上乗せできる3つの年金制度

- 付加年金

- 国民年金基金

- 小規模企業共済

ただし、これらは第1号被保険者のみ加入できる制度です!

1つずつ紹介します。

付加年金

付加年金とは、第1号被保険者が年金保険料に400円/月をプラスして納付すると、

国民年金に上乗せして受給できる年金制度です。

付加年金(年額)の計算方法は以下です。

付加年金の額(年額) = 付加年金保険料を支払った月数 × 200円

付加年金(年額)の計算例は以下です。

例:付加年金保険料を60か月(5年間)支払った場合、何年で元が取れるか?

付加年金保険料を支払った額

= 50か月 × 400円

= 20,000円

付加年金の額(年額)

= 50か月 × 200円

= 10,000円

付加年金保険料を支払った額 / 付加年金の額(年額)

= 20,000円 / 10,000円

= 2年

答え:付加年金保険料を60か月(5年間)支払った場合、2年で元が取れる。

国民年金基金

国民年金基金とは、第1号被保険者が国民年金に上乗せして受給するための年金制度です。

国民年金基金の掛金は、確定拠出年金の掛け金と合わせて最大68,000円/月まで可能です。

ただし、付加年金との併用ができないので要注意です!

小規模企業共済

小規模企業共済とは、従業員が20人以下の個人事業主や会社の役員のための退職金制度です。

小規模企業共済の掛金は、1,000~70,000円/月です。

この掛金の全額が、小規模企業共済等掛金控除の対象となります!

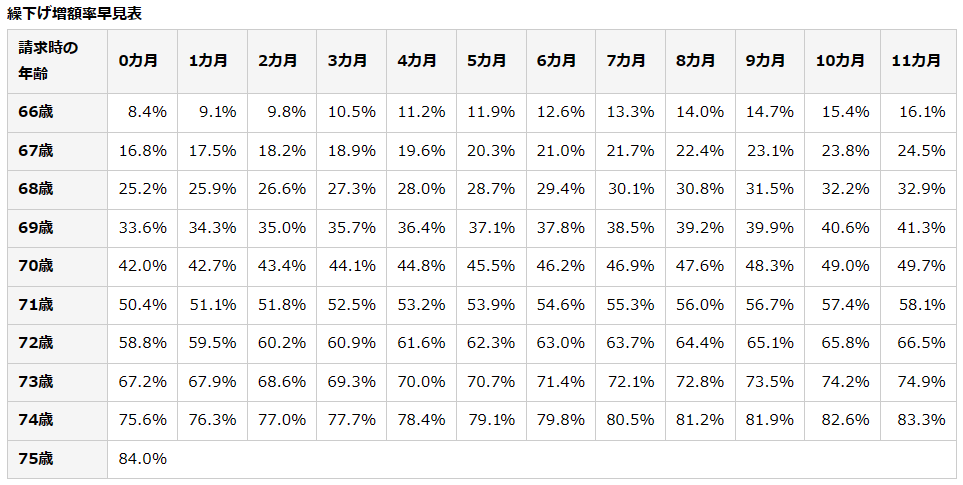

年金受給年齢を繰り下げる

年金を受給できる年齢は、65歳からです。

ですが、年金受給年齢を66~75歳へ繰り下げることで、年金受給額が増加します。

年金受給年齢を繰り下げた時の、年金加算額の計算方法は下記です。

年金加算額(年額) = 繰り下げた月数 × 0.7%

年金受給年齢を繰り下げた時の、年金加算額の計算例は以下です。

例:年金受給年齢を66歳からにした(1年間繰り下げた)場合、年金受給額はいくらか?

国民年金を満額もらえる場合、国民年金年額は79万5,000円(2023年度)である。

年金受給年齢が66歳からの場合、

年金加算額

= 繰り下げた月数 × 0.7%

= 12か月 × 0.7%

= 8.4%

年金受給額

= 79.5万円 × 108.4%

= 約86万円

答え:年金受給年齢を66歳からにした(1年間繰り下げた)場合、年金受給額は約86万円である。

計算せずに年金がどれくらい加算されるか見たい人は、下記の早見表を参考にしてください。

引用:年金の繰下げ受給|日本年金機構 (nenkin.go.jp)

まとめ

いかがでしたでしょうか?

年金を増やす5つの方法は下記です。

年金を上乗せする5つの方法

- iDeCoに加入する

- 国民年金の任意加入制度を利用する

- 国民年金を追納をする

- 公的年金制度を上乗せする

- 年金受給を繰り下げる

人生100年時代、老後の備えとしてこれら5つの方法をぜひ参考にしてください。

以上、ハムスター社長でした🐹

ブログ村のランキング参加しております♪ もし良ければ、ポチッと押してください!

コメント