こんにちは、ハムスター社長です🐹

最近、「債券」が注目されているのを知っているでしょうか?

昨今「物価高騰」の波が押し寄せてきていることもあり、

株などの金融商品よりも安全資産である「債券」にスポットライトがあたっているようです。

ということで今回は、「債券の基本」について紹介していきたいと思います。

はい、目次!!

債券の基本

まず、債券の基本的な知識について紹介していきます。

(1)債券とは?

・国債

・社債

・地方債

・金融債

などがあります。

一般企業が債券を発行したら → 社債

地方公共団体が債券を発行したら → 地方債

金融機関が債券を発行したら → 金融債

と呼びます。

(2)債券に係る用語

これから債権を語っていくうえで、必要な用語を紹介します。

(3)債券の種類

債券は

・利払いの方法

・新規発行かどうか

・円貨か外貨かどうか

によって呼び名が変わります。

「利払いの方法」によって分類される債券

| 利付債 | 定期的に一定の利息が支払われる債券。 償還時に額面金額で償還される。 |

| 割引債 (ゼロクーポン債) |

利息の支払いがない代わりに、額面金額より低い金額で発行される債券。 償還時に額面金額で償還されることにより、 額面金額と発行価格の差額が利息(クーポン)となる。 |

また利付債は、償還期間中も利息を再投資できます。(複利運用ができる)

割引債(ゼロクーポン債)は、償還期間中は利息を再投資できず、

満期時に一括支払いとなります。(複利運用ができない)

複利の効果も考えてどちらに投資した方が良いかを考えることが必要です。

「新規発行かどうか」によって分類される債券

| 新発債 | 新たに発行される債券。 |

| 既発債 | すでに発行され、市場で取引されている債券。 |

この意味は簡単に覚えれますね。

「円貨か外貨かどうか」によって分類される債券

| 円建て債券 | 払込み、利払い、償還が円貨で行われる債券。 |

| 外貨建て債券 | 払込み、利払い、償還が外貨で行われる債券。 |

この意味も簡単に覚えれますね。

(4)債券の発行価格

債券の発行価格は、額面金額100円あたりの価格で表示されます。

発行価格が100円と同じ、低い、高い場合によって「発行の種類」が変わります。

| パー発行 | 発行価格が100円の場合 |

| アンダー・パー発行 | 発行価格が100円より低い場合 |

| オーバー・パー発行 | 発行価格が100円より高い場合 |

例えば

発行価格が98円の場合、アンダー・パー発行と呼ばれます。

発行価格が102円の場合、オーバー・パー発行と呼ばれます。

債券の利回り

債券の利回りには、

・直接利回り

・応募者利回り

・最終利回り

・所有期間利回り

の4種類あります。

それぞれの利回りの計算方法を紹介します。

(1)直接利回り

例えば、表面利率2%、購入価格99円であれば

(2)応募者利回り

応募者利回りは、新規に発行した債券を償還期限まで売却しないときに見られます。

= {表面利率 + (額面価格 - 発行価格)/ 償還期限 } / 購入価格 × 100

例えば、表面利率2%、発行価格99円、償還期限5年であれば

= {2% + (100円 - 99円)/ 5年 } / 99円 × 100

= {2% + 1円 / 5年 } / 99円 × 100

(3)最終利回り

最終利回りは、すでに発行した債券を償還期限まで売却しないときに見られます。

= {表面利率 + (額面価格 - 購入価格)/ 残存年数 } / 購入価格 × 100

例えば、表面利率2%、購入行価格99円、残存年数5年であれば

= {2% + (100円 - 99円)/ 5年 } / 99円 × 100

= {2% + 1円 / 5年 } / 99円 × 100

(4)所有期間利回り

= {表面利率 + (売却価格 - 購入価格)/ 所有期間 } / 購入価格 × 100

例えば、表面利率2%、売却価格100円、購入価格99円、所有期間5年であれば

= {2% + (100円 - 99円)/ 5年 } / 99円 × 100

= {2% + 1円 / 5年 } / 99円 × 100

債券のリスク

いくら安全資産と言われる債券でも、

金融商品なのでリスクは生じます。

そこで、債券のリスクである

・価格変動リスク

・信用リスク

について紹介します。

(1)債券の価格変動リスク

→ (金利が低い時代に買った)債券よりも銀行に預けた方がお得になる

→ 債券が売られる

→ 債券価格が下落する

= {表面利率 + (額面価格 - 購入価格)/ 残存年数 } / 購入価格 × 100

→債券価格が上昇する

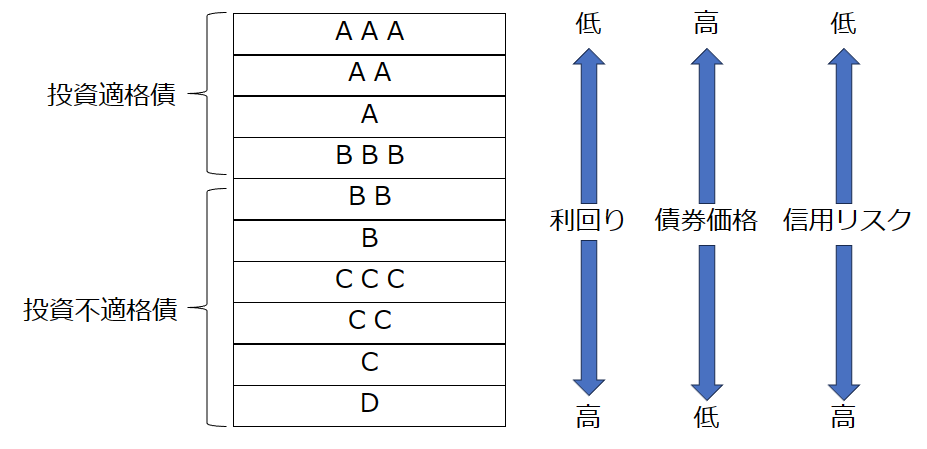

(2)債券の信用リスク

「AAA」~「BBB」は、投資適格債

「BB」~「D」は、投資不適格債

に区分されます。

債券価格はランクが上がると高くなります。

「債券」を加えることも検討してみてはいかがでしょうか。

コメント